Con la Circolare del 25 luglio 2022 n. 28, trattazione sistematica di normativa e prassi riguardanti le detrazioni pluriennali relative a:

- spese per interventi di recupero del patrimonio edilizio,

- Sisma bonus,

- Bonus verde,

- Bonus facciate,

- Eco bonus

- e Superbonus,

l'agenzia delle Entrate fornisce chiarimenti anche sotto il profilo degli obblighi di:

- produzione documentale da parte del contribuente al Centro di assistenza fiscale (CAF) o al professionista abilitato,

- conservazione da parte di questi ultimi per la successiva produzione all’Amministrazione finanziaria

Superbonus 110%: tutti i documenti da controllare e conservare

In particolare, la circolare 28/E, che fa seguito al documento del 7 luglio scorso, contiene, dalla pagina 182 alla pagina 186, un elenco completo di tutti i documenti da controllare e conservare ai fini della agevolazione superbonus comprese le dichiarazioni sostitutive, che i contribuenti devono esibire e che i Caf o i professionisti abilitati devono verificare prima di apporre il visto di conformità.

Si tratta di elenco fondamentale per i contribuenti, dal momento che, in sede di controllo documentale, «possono essere richiesti soltanto i documenti indicati nella circolare, salvo il verificarsi di fattispecie non previste», come ricorda lo stesso documento.

E' bene specificare che i documenti non riguardano tutti i contribuenti ma a seconda delle situazioni, sarà necessario presentarne solo alcuni.

Vediamone alcune:

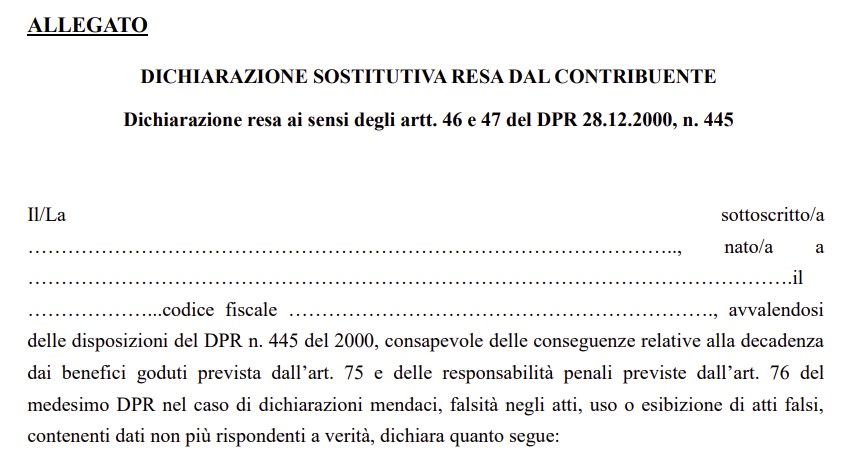

L’agenzia delle Entrate nella circolare propone un elenco delle dichiarazioni sostitutive rese dal contribuente per certificare casi specifici

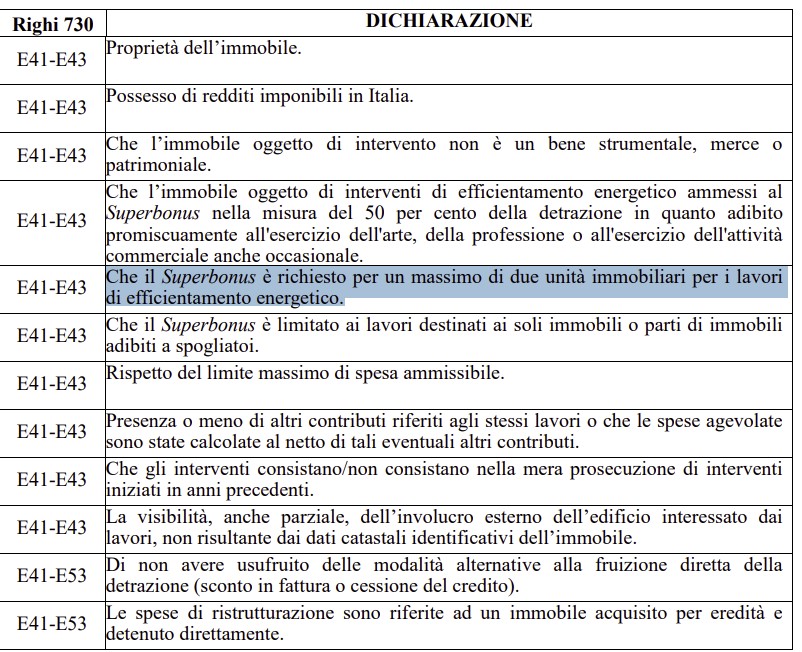

Ad esempio, tra le altre possibili, ve n'è una che attesti che il superecobonus viene richiesto per un massimo di due unità immobiliari.

Ad esempio, tra le altre possibili, ve n'è una che attesti che il superecobonus viene richiesto per un massimo di due unità immobiliari.

Scopo della autodichiarazione è che il Caf o l’intermediario possono essere ignari di eventuali altri superecobonus spettanti al contribuente.

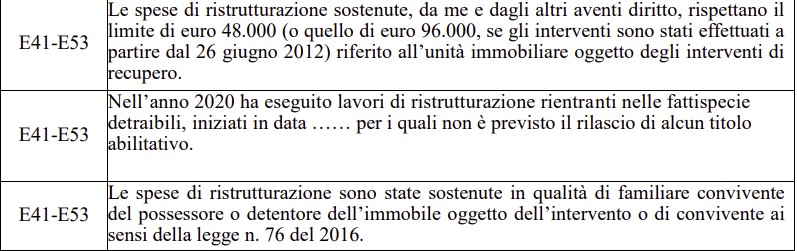

Inoltre, il contribuente deve attestare il rispetto del limite massimo di spesa ammissibile e la presenza o meno di altri contributi riferiti agli stessi lavori o che le spese agevolate sono state calcolate al netto di tali eventuali altri contributi.

Tali calcoli sono complessi ed è auspicabile che vi sia il coinvolgimento anche dei tecnici che hanno assistito il contribuente nella predisposizione delle asseverazioni finali.

Per la trattazione esaustiva si rimanda al documento di prassi Circolare n 28/2022

Per la trattazione esaustiva si rimanda al documento di prassi Circolare n 28/2022