Viene pubblicato il Provvedimento n 8253 del 15 gennaio, con il modello e le istruzioni per la certificazione unica 2024.

In dettaglio, viene approvata la Certificazione Unica “CU 2024”, relativa all’anno 2023, unitamente alle istruzioni per la compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative istruzioni.

Sono inoltre individuate le modalità per la comunicazione dei dati contenuti nelle Certificazioni Uniche e approvazione delle relative specifiche tecniche per la trasmissione telematica.

La Certificazione Unica 2024, da inviare entro il 18 marzo, il 16 marzo termine ordinario quest'anno cade di sabato, attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi).

Per le regole generali sulla CU 2024 leggi anche: Certificazione unica 2024: invio entro il 18 marzo.

Certificazione unica 2024: i redditi degli affitti brevi

Ricordiamo che, con l’articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017,

n. 96 è stato introdotto un particolare regime fiscale per le locazioni brevi.

Per locazioni brevi si intendono i contratti di locazione di unità immobiliari ad uso abitativo di durata non superiore a 30 giorni.

Si prevede che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21 per cento sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.

In base a quanto previsto al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale, ai sensi dell’art. 2082 del codice civile.

Le disposizioni del predetto comma si applicano anche per i contratti stipulati tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero tramite soggetti che gestiscono portali telematici.

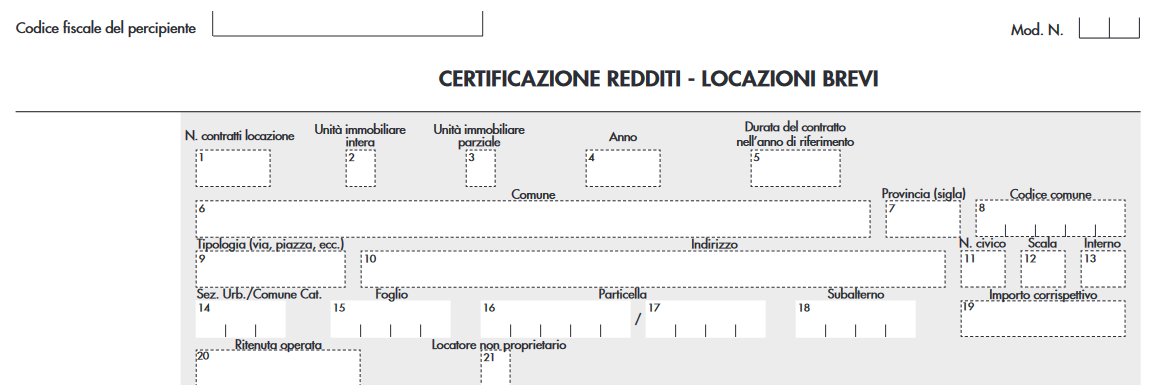

Certificazione unica 2024: come si compila il quadro degli affitti brevi

Vediamo come si compila il quadro della CU 2024 relativo alla certificazione dei redditi da locazione breve.

Le istruzioni al modello 2024 specificano che, nella ipotesi in cui l’esposizione dei dati viene effettuata in forma aggregata, nel punto 1 riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare.

Attenzione al fatto che, nella ipotesi di esposizione dei dati in forma analitica il punto 1 non deve essere compilato.

I punti 2 e 3 sono alternativi tra loro e vanno rispettivamente barrati se:

- trattasi di un contratto che prevede la locazione dell’intera unità immobiliare.

- trattasi di un contratto che prevede la locazione parziale dell’unità immobiliare.

Nel punto 4 occorre riportare l’anno relativo al periodo di locazione che si sta indicando.

Si specifica che:

- nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2022 che il 2023 e il pagamento è stato effettuato nel 2023 dovranno essere compilati due righi riportando in modo distinto l’importo di competenza del 2022 e l’importo di competenza del 2023;

- nel caso di contratto di locazione per un periodo che ha ricompreso sia il 2023 che il 2024 e il pagamento è stato effettuato anticipatamente nel 2023, anche in questo caso è necessario compilare due righi riportando in modo distinto l’importo di competenza del 2023 e l’importo di competenza del 2024.

Nel punto 5 indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento.

Nei punti da 6 a 13 vanno indicati i dati relativi all’indirizzo dell’immobile mentre nei punti da 14 a 18 è necessario indicare i dati catastali dell’immobile locato.

Nel punto 19 indicare l’importo del corrispettivo lordo e nel punto 20 l’importo della relativa ritenuta operata.

Si precisa che:

- l’importo della ritenuta non può essere superiore al 21 per cento dell’importo del corrispettivo indicato al punto 19,

- nel punto 20 deve essere riportato l’importo delle ritenute versato con il codice tributo 1919. Tale precisazione è valida anche relativamente ai campi 120, 220, 320 e 420.

Nel punto 21 barrare la casella se il percipiente al quale viene rilasciata la certificazione 2024 non riveste la qualifica di proprietario dell’unità immobiliare locata.

Il punto “N. contratti locazione” deve essere compilato esclusivamente nel caso in cui l’esposizione dei dati viene effettuata in forma aggregata. Qualora il corrispettivo percepito si riferisca ad un periodo di locazione che riguarda due periodi d’imposta

(2022 e 2023 ovvero 2023 e 2024) si dovranno compilare due distinti righi, riportando per ciascun rigo il numero di giorni relativo all’anno riportato nel punto 4.

Infine si sottolinea che per la compilazione della CU viene utilizzato il principio di cassa, pertanto a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica.

I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari e redditi diversi per i quali è previsto, ai fini della tassazione una imputazione rispettivamente per competenza e per cassa.

Pertanto, nella compilazione della Certificazione Unica è necessario coordinare il principio di cassa seguito nella CU, con la natura dei predetti corrispettivi percepiti, tenuto conto della successiva tassazione in sede di dichiarazione dei redditi.

Nel caso in cui è barrato il punto 21 riportare nel punto 4 sempre il valore 2023.

Sulle locazioni brevi si segnalano le novità previste dalla Legge di bilancio 2024: Locazioni brevi: le novità 2024 per la cedolare secca.