Entro il 17 marzo occorre inviare la Certificazione Unica e a tal proposito le Entrate hanno pubblicato il Provvedimento n 9454 del 15 gennaio con le regole.

In dettaglio, vengono anche pubblicati:

- Modello CU 2025 e istruzioni, della CU anno di imposta 2024.

per provvedere agli adempimenti il ci termine ordinario scade il 16 marzo, che però essendo domenica slitta al giorno successivo lunedì 17 marzo.

Vediamo come compilare la CU 2025 per le mance dei lavoratori dipendenti soggetti ad imposta sostitutiva.

Certificazione Unica 2025: novità per le mance

Con l’art. 1, commi da 58 a 62 della legge 29 dicembre 2022, n. 197, è stato previsto che le somme destinate

dai clienti ai lavoratori del settore privato a titolo di liberalità costituiscono redditi da lavoro dipendente e, salva

espressa rinuncia scritta del prestatore di lavoro, sono soggette ad una tassazione sostitutiva, con l’aliquota del

5 per cento, entro il limite del venticinque per cento del reddito percepito nell’anno per le relative prestazioni di lavoro.

Il nuovo regime di tassazione in esame si applica alle mance percepite dai lavoratori del settore privato delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande di cui all’art. 5 della legge 25 agosto 1991, n. 287, che risultino titolari di reddito di lavoro dipendente di importo non superiore a euro 50.000, limite reddituale riferito al periodo d’imposta precedente a quello di percezione delle mance da assoggettare ad imposta sostitutiva.

La base di calcolo cui applicare il 25 per cento è costituita dalla somma di tutti i redditi di lavoro dipendente percepiti nell’anno per le prestazioni di lavoro rese nel settore turistico-alberghiero e della ristorazione, ivi comprese le mance, anche se derivanti da rapporti di lavoro intercorsi con datori di lavoro diversi.

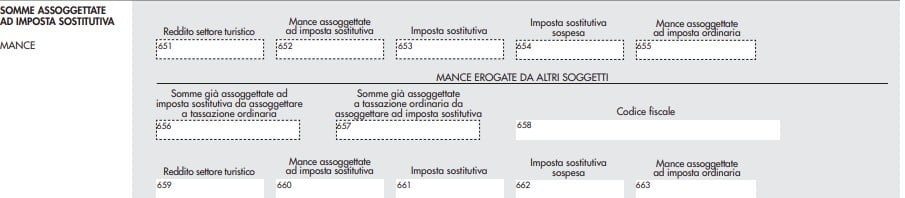

Tale importo deve essere indicato nel punto 651 della CU 2025.

Attenzione al fatto che, il punto 651 va sempre compilato anche in assenza di mance, in tal caso occorre riportare il solo reddito relativo alle prestazioni rese nel settore turistico-alberghiero e della ristorazione.

Il limite annuale del venticinque per cento del reddito percepito nell’anno per le prestazioni di lavoro rese, rappresenta una franchigia, pertanto, in caso di superamento dello stesso, solo la parte delle mance eccedente il limite deve essere assoggettata a tassazione ordinaria.

Nel punto 652 della CU 2025 occorre riportare l’importo delle mance assoggettate ad imposta sostitutiva.

L’importo delle mance assoggettato a imposta sostitutiva rileva in tutte le ipotesi in cui le vigenti disposizioni, per

il riconoscimento della spettanza o per la determinazione, in favore del lavoratore, di deduzioni, detrazioni o benefici a qualsiasi titolo facciano riferimento al possesso di requisiti reddituali.

Nel punto 653 va riportata l’imposta sostitutiva del cinque per cento operata sull’importo delle mance ricompreso nel limite del venticinque per cento calcolato sull’importo indicato nel punto 651.

Nel punto 654 va indicato l’importo delle imposte sostitutive non operate per effetto delle disposizioni emanate a seguito di eventi eccezionali, già compreso nel precedente punto 653.

Nel punto 655 va indicato l’importo delle mance assoggettato a tassazione ordinaria.

Nei punti da 656 a 663 vanno indicati i dati relativi alle mance erogate da altri soggetti.

Nei punti 656 e 657 vanno indicate le mance erogate da altri soggetti assoggettate ad una diversa tassazione rispetto a quella operata dai precedenti sostituti d’imposta.

In particolare nel punto 656 va indicato l’importo delle mance già assoggettato dal precedente sostituto ad imposta sostitutiva e per le quali in sede di conguaglio si è provveduto ad assoggettarle a tassazione ordinaria.

Nel punto 657 va indicato l’importo delle mance già assoggettato dal precedente sostituto a tassazione ordinaria e per le quali in sede di conguaglio si è provveduto ad assoggettarle ad imposta sostitutiva.

Nel punto 658 indicare il codice fiscale del precedente sostituto che ha corrisposto le mance.

Nel caso in cui le somme in oggetto siano state assoggettate dal precedente sostituto, a tassazione ordinaria e in sede di conguaglio vengano assoggettate ad imposta sostitutiva si dovranno compilare i punti 658 (codice fiscale

del precedente sostituto) e 663 (somme erogate dal precedente sostituto assoggettate a tassazione ordinaria).

Le medesime modalità di compilazione dei predetti punti dovranno essere seguite anche nelle ipotesi di operazioni straordinarie comportanti il passaggio di dipendenti.

Leggi anche Detassazione mance: nuovi parametri per il 2025 per approfondire le novità introdotte per il prossimo anno sulla certificazione unica, in vigore dal 1° gennaio e quindi applicabili sulla CU 2026.