L’Agenzia delle Entrate, con il Provvedimento n. 8253 del 15.01.2024, ha approvato il modello della Certificazione Unica 2024 relativa al periodo d’imposta 2023 e le relative istruzioni. Anche gli enti sportivi dilettantistici, quali sostituti di imposta, devono trasmettere in via telematica all’Agenzia delle Entrate, entro il 18.03.2024, le CU in cui vengono riportati i dati fiscali e previdenziali, relativi ai redditi di lavoro dipendente, ai redditi di lavoro autonomo e ai redditi diversi.

Si segnala che l'Agenzia ha anche comunicato aggiornamenti delle istruzioni, che riguardano anche il lavoro sportivo e un chiarimento sulla scadenza del 31 ottobre per le CU contenenti solo redditi di lavoro autonomo.

Vediamo di seguito le novità e alcuni esempi di compilazione.

Certificazione Unica aggiornamento istruzioni e possibile rinvio per gli autonomi

Con la risoluzione 13 del 4 marzo l'agenzia delle entrate in risposta a dubbi emersi tra gli operatori a seguito della disponibilità della dichiarazione precompilata anche per i lavoratori autonomi, ha specificato che malgrado l'articolo 4, comma 6-quinquies, del DPR n. 322/98 preveda un diverso termine per le certificazioni che includono solo redditi esenti o non dichiarabili tramite la dichiarazione dei redditi precompilata, eccezionalmente le CU con redditi di lavoro autonomo e provvigioni possono anche essere trasmesse elettronicamente il 31 ottobre.

Inoltre si segnalano alcuni aggiornamenti alle istruzioni di compilazione rilasciate dall'amministrazione finanziaria nel mese di febbraio 2024:

- alla pagina 25, alla diciassettesima riga, dopo la parola “giorni.” inserire il seguente periodo “Nel caso in cui siano certificati redditi derivanti da lavoro sportivo, riportare nel punto 6 il numero dei giorni anche nella ipotesi in cui tali redditi siano di importo inferiore a 15.000 euro. In questo caso nessun importo verrà indicato nei punti 1 e/o 2 in quanto la loro indicazione verrà evidenziata nei soli campi 781, 782, 784 e 785.”;

- alla pagina 51, alla nona riga, dopo le parole “15.000 euro.” inserire il seguente periodo “Si precisa che nel caso in cui il sostituto conguagli redditi derivanti da altri rapporti di lavoro sportivo, quest’ultimo dovrà riportare tali redditi nei punti 781, 784, 782 e 785.” 7 febbraio 2024 Istruzioni;

- alla pagina 18, alla ventottesima riga, modificare “del codice” con “dei codici”;

- alla pagina 18, alla ventottesima riga, dopo “N” inserire “o N1”;

- alla pagina 11, alla trentaquattresima riga il periodo “1, comma 154 della legge 23 dicembre 2014, n. 190” è sostituito con il seguente “3, del decreto legislativo 3 luglio 2017, n. 111 e dell’art. 9, comma 6, del decreto-legge 30 dicembre 2021, n. 228”;

- alla pagina 51, alla quinta riga, dopo la parola “ordinaria” inserire il seguente periodo “da riportare nei punti 1e/o 2”;

Vediamo di seguito alcuni esempi di compilazione

Esempi di compilazione – compensi 1° semestre 2023

a) Esempio di CU rilasciata al collaboratore sportivo che non ha superato il limite dei 10.000 euro (1.000 euro)

Nel campo 1 – “Causale” va indicato il codice che corrisponde al pagamento effettuato, in questo caso N1 – indennità di trasferta, rimborso forfettario di spese, premi e compensi erogati fino al 30.06.2023 nell’esercizio diretto di attività sportive dilettantistiche e in relazione a rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi a favore di società e associazioni sportive dilettantistiche

Occorre poi indicare i seguenti elementi informativi:

|

PUNTO |

CONTENUTO |

|

4 |

va indicato l’ammontare lordo del compenso corrisposto, che non ha concorso a formare il reddito in quanto inferiore ad euro 10.000,00[1]. L’importo deve essere inoltre riportato nel successivo punto 7 |

|

6 |

va indicato il codice 22 – redditi esenti ovvero somme che non costituiscono reddito |

|

7 |

va ripetuto l’importo indicato nel punto 4 ovvero somme che, ai sensi dell’art. 69, comma 2, del TUIR, non costituiscono reddito imponibile per il percipiente e, pertanto, non sono assoggettate a ritenuta |

[1] ai sensi dell’art. 69, comma 2 del TUIR.

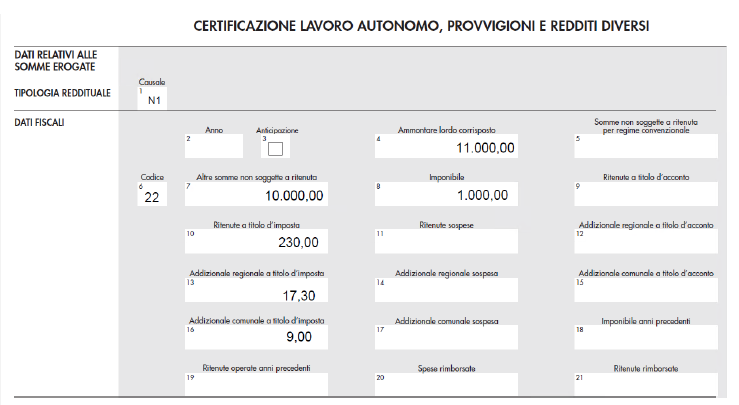

b) Esempio CU rilasciata al collaboratore sportivo che ha superato il limite dei 10.000 euro residente a Roma

Si vede ora il caso in cui viene corrisposto un compenso complessivo nel corso dell’anno pari a euro 11.000,00, ripartito come segue:

- Importo esente € 10.000,00

- Importo imponibile € 1.000,00

- Ritenuta Irpef 23% € 230,00

- Ritenuta add. regionale (Lazio) 1,73% € 17,30

- Ritenuta add. comunale (Roma) 0,90% € 9,00

- Netto corrisposto € 10.743,70

La compilazione sarà la seguente:

CU 2024 lavoro sportivo – Esempi di compilazione II semestre 2023

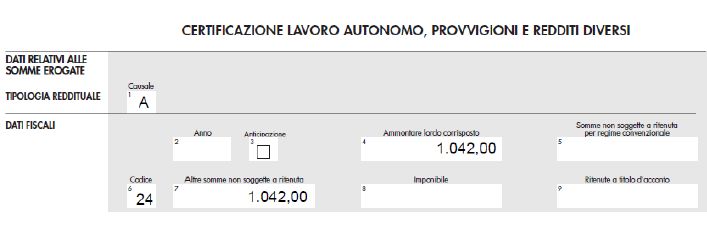

a) Esempio CU rilasciata per compenso occasionale in ambito sportivo che non prevede soglie di esenzione

Ad un lavoratore autonomo occasionale è stato corrisposto nel 2° semestre 2023 un compenso pari a euro 1.000,00.

Al punto 1 va indicata la causale che individua la tipologia del pagamento effettuato, ossia N2 – redditi derivanti da prestazioni sportive oggetto di un contratto diverso da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa, ai sensi del D. Lgs. 36/2021 (art. 53, comma 2, lett. a del TUIR).

|

PUNTO |

CONTENUTO |

|

4 |

va indicato l’ammontare lordo del compenso corrisposto |

|

8 |

va indicato l’imponibile, che nel nostro caso corrisponde all’importo indicato nel punto 4 |

|

9 |

va indicato l’importo delle ritenute d’acconto operate nell’anno (ritenuta Irpef del 20%) |

b) Esempio CU rilasciata a professionista in regime forfetario

Un soggetto forfettario presenta la seguente situazione:

• compenso corrisposto nel corso dell’anno pari ad euro 1.000,00;

• imposta di bollo addebitata al cliente per euro 2,00;

• rivalsa 4% INPS gestione separata addebitato al cliente di euro 40,00.

ATTENZIONE può essere opportuno non addebitare al cliente la rivalsa INPS del 4% fino a quando il professionista non abbia superato la soglia di esenzione contributiva di € 5.000,00.

ATTENZIONE può essere opportuno non addebitare al cliente la rivalsa INPS del 4% fino a quando il professionista non abbia superato la soglia di esenzione contributiva di € 5.000,00.